“2021年度国金私募证券投资基金年会”主题演讲

“潮平岸阔风正劲,扬帆起航正当时。”

4月22日,正值三十而立的国金证券在北京隆重召开主题为“新高度.新发展“的”2021年证券投资基金年会“。中国宏观经济重磅专家,行业发展规划专家、国内外卓越基金管理人、银行保险机构管理人等业内翘楚莅临现场,前瞻行业趋势,研究产品创新,共同探讨中国资本市场发展方向和投资机会。

鸿道投资创始合伙人孙建冬作为优秀私募基金管理人代表出席本次年会并就”2021年私募基金主动股票策略市场展望“发表“放缓节奏,等待A股的结构转换与再平衡“主题演讲。

2021年私募基金主动股票策略市场展望

北京鸿道投资管理有限责任公司创始人

(投资总监)孙建冬

目录

其次,政策对通胀的影响也变得与之前不一样。过去几年美国政府QE发行基础货币,银行把超额准备金存到美联储,虽然美联储扩表,但因为没有货币乘数机制,没有形成大的通胀,但将来会不一样,因为疫情期间美国政府把大量钱发到居民手里,虽然去年大家担心失业不敢花钱,但今年一旦到六月底美国居民的疫苗接种到了80%以上疫苗,疫情控制工作有着落后,多出来的钱转化为消费,对通胀的压力会发生较大的变化。美债与美元的走势将对全球资金的流向产生重要深刻的影响。

春节后股票市场出现剧烈的下跌调整,本轮下跌是对2020年12月7日上涨的回探?还是对新冠疫情之后货币信用扩张导致股市上涨的回调?——我们更倾向于后者。

有人开玩笑说推荐看一本书叫《美股70年》,因为美股历史上有这么多大的上涨与下跌,但我更推荐大家看《光荣与梦想》。

纵观美国历史,我们会发现,拜登政府很像美国60年代中后期林登约翰逊总统的时代,他的政治纲领“伟大的社会”,站在历史的角度看,拜登现在干的事情和林登非常相近,伟大的社会权利和包罗万象的社会平权计划,历史评价认为是美国社会向上向前发展的重要历史阶段。

纵观美国历史,我们会发现,拜登政府很像美国60年代中后期林登约翰逊总统的时代,他的政治纲领“伟大的社会”,站在历史的角度看,拜登现在干的事情和林登非常相近,伟大的社会权利和包罗万象的社会平权计划,历史评价认为是美国社会向上向前发展的重要历史阶段。

平权不光是选举权,同时也是发展权,或者说社会保障权。这个过程其实也是一个持续的大量法案和财政支出财政赤字扩大的过程。“伟大的社会”最后导致了美国财政赤字,和布林顿森林货币体系的瓦解;现在也类似,如果关注过去两三个月美国政府官员的讲话,耶伦说过很多次,要向贫困开战,这个事情要做起来,可能会是一个持续的过程,如果中间退步就白做。

所以从这个角度去理解,美国前一段时间长期国债收益率的上升,很大的部分不是由于通胀预期,而是出于对平权运动的财政支持而不断扩大的财政赤字,导致长期美国国债供求关系的变化。这个变化的走势,可能不是一个简单的上冲回落的走势,而是一个中枢性的抬升。市场寻找一个新的中枢,而且中枢上去之后下不来。所以耶伦在一月份的时候说过要改变一个观念,不是要看政府财政负债占GDP 的比重,应该看政府的负债所需要支付的利息占GDP的比重。所以如果收益率保持1.7不变,去年美国政府国债支出利息3700亿美金,今年政府的利息支出要少1000亿美金。共同富裕是要久久为功,现在刚开始做,会是一个持续扩大的过程。

所以,美国长期国债收益率的上升,其性质是预期长期国债供求关系变化带来的中枢性抬升。

回到中国,过去对信用扩张的政策调整,2010年至2016年,中国整体的宏观杠杆率每年平均上升十多个点,经历很大的信用扩张,风险积累得非常大。2016年-2018年,宏观杠杆率每年平均只上升5.8百分点,2018年宏观杠杆率下降了1.5个百分点,所以大家可以回想一下2018年后面整个股票市场的情况。2019年政府推动银行部门向中小企业放信贷,2019年宏观杠杆率升6.1个百分点,金融去杠杆或暂告段落。

2020年,本来应该进入高质量发展轨道,但是因为有疫情达到23.5个点,这个幅度比过去大了很多,中国面临的回到高速发展轨道上的压力趋势很明显,所以中国提出来要稳杠杆。

如果今年的社融增速跟名义 gdp 的增速基本匹配,因为1-2月社融增速较高,后面社融增速就要明显下跌,经济惯性往上,对于虚拟市场,包括股票市场会有资金的压力,因此这一次以机构抱团股为代表的长期成长股为代表的股票的调整,不是对去年四季度以来上升的调整,而很有可能是对19、20年两年信用扩张和加速的调整,调整的幅度需要去仔细考量。

02股票市场与商品市场结构转换与再平衡的方向

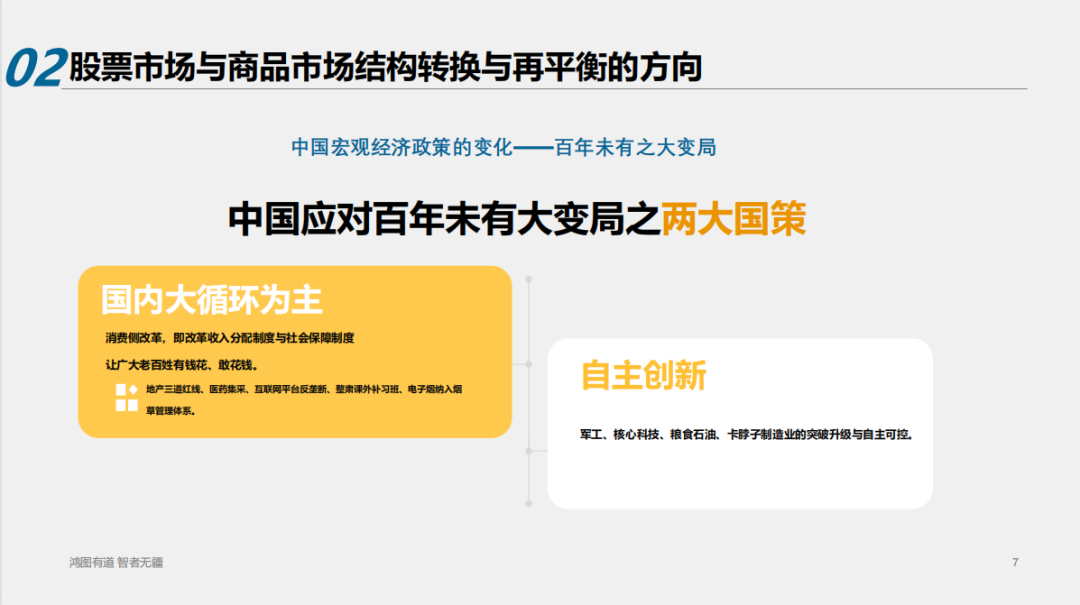

这轮市场变化最大的由头是“百年未有之大变局”。这个大变局的核心是中美长期关系出现了一个大的变化,我们选择两个政策方向。中国应对百年未有大变局之两大国策为:

1、国内大循环为主

消费侧改革,即改革收入分配制度与社会保障制度,让广大老百姓有钱花、敢花钱。

比如去年以来的:地产三道红线、医药集采、互联网平台反垄断、整肃课外补习班、电子烟纳入烟草管理体系等,都是在做需求侧的管理、收入分配机制的改革。

2、自主创新

包括军工、核心科技、粮食石油、卡脖子制造业的突破升级与自主可控。

股票市场——结构调整与“再平衡”几大线索

股票市场的结构调整,如果全球资金流向可能会从发展中国家、新兴市场流向美国市场,今年或者明年可能会有三个方面的结构转换:

•从强调长期成长转向价值、转向成长与估值性价比

•从大盘股尤其是大盘成长股转向中小盘价值成长股

•从消费医药互联网转向创新升级的制造业和IT行业公司

商品市场——碳达峰与保就业保市场主体的再平衡

•周期行业价格与景气度处于五年来的高位

•如出现“碳达峰”与缓解企业成本压力的再平衡,需要高度关注周期行业什么情况下出现历史性的做空机会

昨天发改委开会明确今年出钢产量,碳达峰、碳中和对于这些行业产量的控制很有可能这两天已经基本明朗,有说法是今年出钢产量要比2020下降2000万吨。今年一季度的统计产量是比去年高了3000万吨,这就意味着从现在开始往后要比去年同期下降5000万吨。

从中线看,钢铁行业的供求关系和价格走势会是一个通胀压力相互传导的过程,因为全世界其实主要的钢铁产能在中国,中国工业品价格上去也会相互传导,既然做出这样一个政策选择,对后面宏观经济的影响也是可以预见。

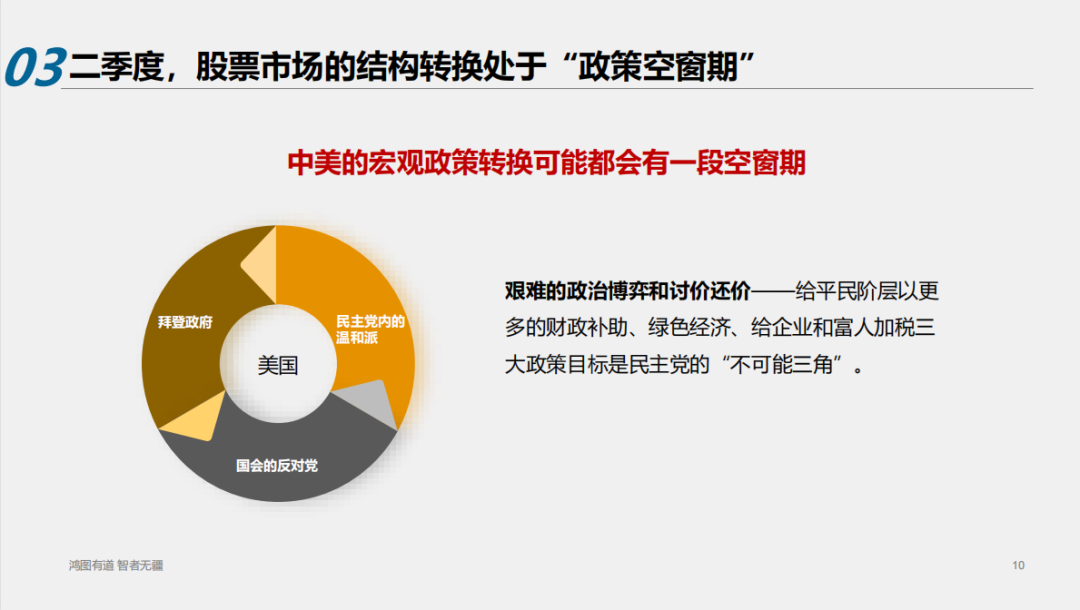

03二季度,股票市场的结构转换处于“政策空窗期”

二季度,中美的宏观政策转换可能都会有一段空窗期。

首先是美国:二季度还处于艰难的政治博弈和讨价还价——拜登政府给平民阶层以更多的财政补助、绿色经济、给企业和富人加税三大政策目标是民主党的“不可能三角”。目前美国1.9万亿的财政补贴也主要来自美国财政部而不是通过发债的方式去筹集。

但到三季度可能需要发债或加水的方式去筹集,而且三季度十月份美国的财政预算会落地,参议院的多数党有一年一次的机会,以51:50票财政预算去强行通过他的法案,而且随着美国疫苗接种的全面铺开,三季度的通胀也会抬头。

其次是中国:“放水养鱼”是二季度中国宏观政策的基调。

“紧信用”是2021年的大方向,如果2021年最终要实现稳杠杆,社融也得“前高后低”,三季度开始,相对于宏观经济的惯性上升,社融增速更明显地下降,虚拟经济包括股市与房市的压力会更明显,A股市场的结构转换与再平衡也相应会加速。

因此到了三季度,无论是市场的方向还是结构方向,可能都会有个更明确的变化,我们要从另外一个宏观层面角度去看行业选择,今天做股票投资,做商品投资,可能不能光用传统经济学的思维,更多还要用政治经济学的框架来思考,从这个角度去看结构转换。这个结构转换其实就是把所有研究的行业。都拉入到大的政策历史环境中去作一个压力测试,到底是顺着国家变化的方向。还是逆向而行,这样做一个行业的比较与选择就会更加清晰。

总的来说,19-20年疾风暴雨的上涨过程已经结束,哪怕货币市场三季度还会有上涨,但是不可能回到过去那个疾风暴雨的行情。过去身体跑在前面,灵魂都没跟上,现在反而是一个可以踏踏实实去做独立的产业研究,独立做股票投资的时候。

去年底的时候有一个悖论:说2021年股票投资很难做,一定要降低股票投资预期,赚不了估值的钱,要赚业绩的钱。但是今年一月份春节以前,大家都抱着抱团股在几个大的方向上都能躺赢。如果这个市场很难挣钱,挣不了估值的钱,今年或者明年就要放弃躺赢的思想,需要独立的研究发掘,独立深度的产业研究,甚至一定时间、一定幅度地偏离市场的看法去寻找一些真正有预期差的地方兑现绝对收益。

从现在的时间往后看,市场结构转换还远远没有完成,这个转换的主要阶段还没有到来。我们要站在一个更高的高度,以从容平和的心态,在未来一个比较长的阶段,做好心理上的准备,做好研究上的准备。

04 2021年,放缓节奏,做好深度的产业研究正当其时

中小市值的价值成长股

中小市值的价值成长股处在2019年初以来性价比最好的时候,我们对2021年的A股市场不悲观。

万紫千红才是春

2020到2021年,结构转换与再平衡推动A股市场从“少数股票的牛市”到中小市值股票的“万紫千红”。

放缓节奏

2021年,放缓节奏,让灵魂跟上脚步,做好深度的产业研究与公司研究既是正道也正当其时。

往期精彩回顾:

鸿道投资|荣获第十三届国金“最佳私募证券投资基金评选”三年最佳奖